La donación de un bien inmueble es un acto voluntario y gratuito que hace una persona (el donante) mediante el cual, transfiere la propiedad y titularidad de un bien parte de su patrimonio a favor de otra (donatario), sin que medie ninguna compensación o contraprestación a cambio. Dado que se trata de un contrato, es fundamental recordar que es necesario el consentimiento de ambas partes para que este se consolide como un acuerdo libre de vicios, evitando así la posibilidad de nulidad o invalidez en el futuro. Para el perfeccionamiento del contrato de donación, es necesario cumplir con dos condiciones esenciales: el donante debe efectuar la entrega del bien o bienes objeto de la donación, y el donatario debe aceptarla. Este proceso no excluye los demás requisitos indispensables, tales como la capacidad, el consentimiento, y las formalidades establecidas por el Código Civil. En caso de que el donatario no acepte la donación, no estaríamos ante un acto jurídico completo, sino que dicha negativa tendría como efecto la anulación de la donación.

Este tipo de actos debe formalizarse mediante escritura pública ante notario, encontrándose sujeto a formalidades según la jurisdicción donde se encuentre el bien inmueble, así como comprende implicaciones tributarias.

El artículo 36 de la Ley de Régimen Tributario Interno (LRTI) en el numeral d párrafos 1 y 2 establece que están sujetos al impuesto los incrementos patrimoniales que provienen de herencias, legados, donaciones, hallazgos, o cualquier acto o contrato por el cual se adquiera la propiedad de bienes y derechos de manera gratuita dentro del territorio ecuatoriano. No importa el lugar del fallecimiento, la nacionalidad, el domicilio o la residencia del causante, herederos, donante, legatario o beneficiario. Para los residentes en Ecuador, también se aplicará este impuesto sobre los incrementos patrimoniales provenientes de bienes o derechos situados en el extranjero. En el caso de no residentes, el impuesto solo se aplicará cuando dichos incrementos provengan de bienes o derechos ubicados en Ecuador.

La donación de bienes inmuebles está sujeta al pago del impuesto a la donación del 0,5% sobre el valor del bien donado. Si el bien inmueble ha incrementado de valor desde su adquisición, también se debe pagar el impuesto a la plusvalía.

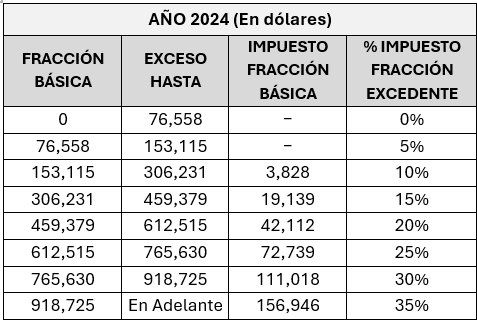

Por su parte, el Servicio de Rentas Internas (SRI) ha establecido una tabla para calcular la tarifa que los beneficiarios de herencias, legados o donaciones deberán pagar, debiendo tomarse el del catastro municipal.

La tabla sobre el impuesto a la renta sobre ingresos provenientes de herencias, legados y donaciones del Servicio de Rentas Internas para el 2024 es el siguiente:

En virtud de la tabla progresiva, para los beneficiarios de donaciones que tengan un vínculo de primer grado de consanguinidad con el causante, las tarifas establecidas en la tabla anterior se reducirán en un 50%. Esto significa que el valor del impuesto calculado tras aplicar la tabla será reducido a la mitad.

Es fundamental destacar las excepciones relacionadas con la donación de bienes inmuebles. En primer lugar, las donaciones entre cónyuges no requieren aprobación ni formalización a través de otra escritura pública, salvo en el caso de las capitulaciones matrimoniales, independientemente del tipo o valor de los bienes donados. Además, si el monto de la donación es inferior a $800, no es necesaria ninguna aprobación. Sin embargo, si la donación excede este valor y no se ha obtenido la aprobación correspondiente, el exceso será considerado nulo.

Existen otros tributos que se cancelan en una donación como el impuesto a las alcabalas. Este impuesto se genera cuando se realiza el traspaso de bienes inmuebles, es decir, cuando una propiedad cambia de dueño. Por otro lado, existe una relación entre los tributos entre la donación y la herencia en relación a los impuestos ya que existe, para efectos judiciales, presunción legal de que cuando el beneficiario de una donación es un heredero, actualmente estamos frente a una herencia anticipada. Esto significa que el valor de la donación se considera parte de la herencia total que el heredero recibirá al momento del fallecimiento del causante. La obligación de pagar el impuesto sobre herencias y donaciones prescribe en un plazo de diez años a partir de la fecha en que se vuelve exigible. Existen ciertas exenciones y consideraciones fiscales que pueden aplicarse, como en el caso de donaciones entre cónyuges o donaciones a título de dote (bienes entregados en el contexto de un matrimonio), que pueden estar sujetas a diferentes tratamientos tributarios.

Finalmente, el SRI establece que para donaciones o cualquier otro acto donde la transferencia sea a título gratuito, la declaración se debe presentar con anticipación a la inscripción de la escritura de donación o celebración del contrato pertinente cuando se genere dicho impuesto.

Particularidades de la Donación de Bienes Inmuebles en Ecuador

La donación de bienes inmuebles en Ecuador presenta ciertas particularidades como lo siguiente:

- Insinuación Obligatoria

Para que la donación de un bien inmueble sea válida, es necesaria la insinuación, sin importar el valor del bien. La insinuación consiste en una declaración formal del donante ante un notario, en presencia de dos testigos, que garantiza que el donatario cuenta con los medios suficientes para subsistir.

- Escritura Pública

La transferencia de propiedad de un bien inmueble mediante donación debe formalizarse a través de una escritura pública, la cual se otorga ante un notario. Esta escritura debe incluir detalles esenciales como los nombres del donante y donatario, una descripción del bien, y su valor.

- Registro en el Registro de la Propiedad

Una vez efectuada la donación, la escritura debe ser inscrita en el Registro de la Propiedad del cantón donde se encuentra el inmueble, lo que formaliza el traspaso de titularidad al donatario.

- Impuesto a la Donación

La donación de bienes inmuebles está sujeta al pago de un impuesto del 0,5% sobre el valor del bien. Adicionalmente, se debe pagar el impuesto a la plusvalía si el inmueble ha aumentado de valor desde su adquisición.

- Donaciones a Título Universal

En caso de que la donación incluya la totalidad o una parte significativa de los bienes del donante, es obligatorio realizar un inventario solemne de dichos bienes, además de cumplir con la insinuación y la escritura pública.

En resumen, la donación de bienes inmuebles en Ecuador se presenta como una vía eficiente para la transferencia de patrimonio, permitiendo a los donantes realizar una transferencia de propiedad de manera voluntaria y gratuita. Este proceso, sin embargo, está sujeto a diversos requisitos legales que deben ser cumplidos tanto por el donante como por el donatario. los donantes deben tener la capacidad legal para realizar la donación y los donatarios deben aceptarla. Si los donatarios son menores de edad, la aceptación debe ser realizada por un representante legal. Es importante destacar que, para efectuar la donación, se deben cumplir con los requisitos establecidos, los cuales pueden variar según la ciudad. Además, se debe calcular el valor del bien inmueble y los impuestos correspondientes. Este proceso debe formalizarse mediante una escritura pública, que debe ser debidamente inscrita en el Registro de la Propiedad para que la donación surta efectos legales. Dada la complejidad del proceso y los requisitos específicos que involucra, ofrecemos nuestra asesoría para guiarte en cada paso de la donación de bienes inmuebles. Nuestro objetivo es asegurar que tanto el donante como el donatario cumplan con todas las obligaciones legales y fiscales, facilitando así un proceso fluido y sin contratiempos. Si estás considerando realizar una donación de bienes inmuebles, no dudes en contactarnos para recibir la orientación necesaria en este importante acto patrimonial.

María Grazzia Wong

Asistente Legal

Canessa Barriga Abogados